موضوع ماده 110 ، اشخاص حقوقی مکلف اند اظهارنامه و ترازنامه وحساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را حداکثر تا چهار ماه پس از سال مالیاتی همراه با فهرست هویت شرکا و سهامداران و حسب مورد میزان سهمالشرکه یا تعداد سهام و نشانی هر یک از آنها را به ادارة امور مالیاتی که محل فعالیت اصلی شخصحقوقی در آن واقع است تسلیم و مالیات متعلق را پرداخت نمایند

موضوع ماده 110

موضوع ماده 110ـ اشخاص حقوقی مکلف اند اظهارنامه و ترازنامه وحساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را حداکثر تا چهار ماه پس از سال مالیاتی همراه با فهرست هویت شرکا و سهامداران و حسب مورد میزان سهمالشرکه یا تعداد سهام و نشانی هر یک از آنها را به ادارة امور مالیاتی که محل فعالیت اصلی شخصحقوقی در آن واقع است تسلیم و مالیات متعلق را پرداخت نمایند. پس از تسلیم اولین فهرست مزبور، تسلیم فهرست تغییرات در سنوات بعد کافی خواهد بود. محل تسلیم اظهارنامه و پرداخت مالیات اشخاص حقوقی خارجی و موسسات مقیم خارج از ایرانکه در ایران دارای اقامتگاه یا نمایندگی نمیباشند تهران است.

حکم این ماده در مورد کارخانه داران و اشخاص حقوقی در دوران معافیت نیز جاری خواهد بود.

تبصره ـ اشخاص حقوقی نسبت به درآمدهایی که طبق مقررات این قانون نحوة دیگری برای تشخیص آن مقرر شده است مکلف به تسلیم اظهارنامة مالیاتی جداگانه که در فصلهای مربوط پیشبینی شده است نیستند.

اظهارنامه مالیاتی چیست ؟

اظهارنامه مالیاتی همان طور که از نامش پیداست، اظهارنامه است. دفترچه ای است که کارنامه عملکرد مالی شخص حقیقی یا حقوقی مشمول پرداخت مالیات را مشخض می کند و در آن، رویدادهای مالی به ترتیب وقوع، مستند بر مدارک و ادله قانونی، درج شده است.

اکنون با راه اندازی سامانه سازمان امور مالیاتی، اظهارنامه مالیاتی اینترنتی، جایگزین نسخه چاپی شده و از طریق لینکی در سایت TAX.GOV.IR در دسترس خواهد بود. اگر در زمان ورود اطلاعات در این سامانه با پرسشی روبرو شدید، کارشناسان شرکت ما و هم چنین سامانه ۱۵۲۶ در ساعات اداری، پاسخگو خواهند بود.

برای ثبت اظهارنامه الکترونیکی ، باید پیش ثبت نام الکترونیکی کرده و صحت اطلاعات شما، راستی آزمایی شود. برای کسب اطلاعات به این URL رجوع کنید که سامانه پیش ثبت نامم الکترونیکی ثبت اظهارنامه الکترونیکی است.

این کارنامه مالی، مدل های گوناگونی داشته که با توجه به فعالیت شخص حقیقی یا حقوقی و نوع فعالیت، قابل دانلود است. مثل اظهارنامه ارث، ارزش افزوده، انحلال و عملکرد و غیره.

زمانی که مودی، کارنامه مالی خود را در مود مقرر، تسلیم کرده و مالیات تکلیفی را پرداخت کند، برگه مفاصا حساب به وی داده می شود. البته توجه داشته باشید که اکثر مفاصا حساب ها، در حکم تسویه حساب قطعی سازمان مالیاتی با مودی نیست و صرفا جهت ارائه به سازمان ها و نهادی دولتی یا خصوصی اعتبار دارد.

حتی اگر شرکت یا موسسه شما در یک سال مالی، هیچ تراکنش مالی و بانکی و ثبت رویداد در دفاتر ندارد، باز باید اظهارنامه مالیاتی را تسلیم کنید.

(در ثبت اطلاعات اینترنتی دقت کنید چرا که ملاک تشخیص و تعیین درامد و پرداخت مالیات خواهد بود)

چه زمانی باید اظهارنامه ارائه شود؟

مود تسلیم این کارنامه مالی الکترونیکی و ترازنامه و حساب سود و زیان و سر رسید پرداخت مالیات اشخاص حقیقی، ۳ ماه پس از پایان سال مالیاتی و برای اشخاص حقوقی، ۴ ماه پس از پایان سال مالی آن ها خواهد بود.

لینک های مهم برای ثبت اظهارنامه

- لینک ثبت نام الکترونیکی در نظام مالیاتی کشور

- لینک ثبت اظهارنامه عملکرد اشخاص حقوقی

- لینک ثبت اظهارنامه عملکرد اشخاص حقوقی

- لینک ثبت اظهارنامه مالیاتی املاک

- لینک ثبت اظهارنامه مالیات بر درآمد مشاغل خودرو

- لینک ثبت اظهارنامه مالیات بر ارزش افزوده

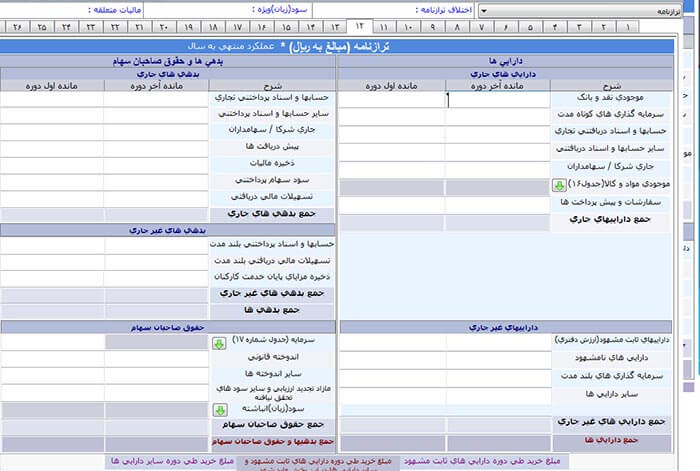

(تصویر ترازنامه الکترونیکی در سامانه ثبت اظهارنامه )

(شماره کد های خطا در زمان ارسال اطلاعات اظهارنامه در سامانه)

(انواع اظهارنامه و مود تسلیم آن)

مالیات به اظهارنامه مالیاتی

- مالیات ابرازی: مالیات ابرازی (و نه ابزاری!)، طبق اطلاعات اظهارنامه مالیاتی، ارزیابی و قابل پرداخت بوده و ۲۵ سود ابرازی، بایستی مالیات پرداخت کرد.

- مالیات تشخیصی: اگر واحد رسیدگی کننده به دفاتر، بر اساس بررسی دفاتر و اظهارنامه ، مالیاتی را محاسبه کند، برگه تشخیص صادر و قابل اعتراض است.

- مالیات قطعی: اگر به برگه تشخیص، اعتراض کنیم، اعتراض مکتوب شما به کمیسیون مربوطه ارجاع شده و رای کمیسیون، لازم الاجرا بوده و برگه قطعی مالیاتی صادر می شود. البته به این برگه نیز از طریق مجاری قانونی، می توان اعتراض کرد.

جرایم مرتبط با عدم تسلیم اظهارنامه مالیاتی

کلیه مودیان حقیقی یا حقوقی که مشمول قانون مالیات های مستقیم هستند، بایستی کارنامه مالی خود را در زمان مقرر و بر اساس فرمت و محتوای اعلامی سازمان امور مالیاتی وزارت اقتصاد و دارایی، تسلیم واحد مالیاتی مربوط به محدوده اشتغال کرده تا از جرایم عدم تسلیم اظهارنامه مالیاتی، معاف شوند.

عدم ارائه کارنامه مالی در مورد مقرر، مشکلات متعددی را برای مودیان، به ارمغان خواهد آورد که عبارتند از:

- عدم برخورداری از کلیه معافیت ها و بخشودگی های مالیاتی قانونی و ابلاغیه های سازمان مالیاتی کشور

- عدم دریافت معافیت مالیاتی سالانه مختص اشخاض حقیقی

- عدم دریافت معافیت مالیاتی اشخاص حقوقی که از معافیت مالیاتی در طول برنامه پنج ساله توسعه اقتصادی کشور برخوردار هستند.

طبق اصلاحیه قانون مالیات های مستقیم که از فروردین سال ۱۳۹۵ ابلاغ شد، شرط برخورداری از معافیت مالیاتی با نرخ صفر، ارائه اظهارنامه مالیاتی در موعد مقرر اعلام شده است. لذا، در صورتی که مشمول مالیات مستقیم بوده و بایستی اظهارنامه خود را در زمان قانونی، تسلیم کنید و این کار به هر دلیلی انجام نشود، از همه معافیت ها، محروم خواهید بود.

جرایم عدم تسلیم اظهارنامه

عدم تسلیم کارنامه مالی سالانه مشمولان حقیقی و حقوقی در ایران، تنها، محرومیت از دریافت بخشودگی های مالیاتی را در پی نخواهد داشت و مستوجب تعلق جرایم غیر قابل بخشش خواهد بود:

- طبق اصلاحیه قانون مالیات های مستقیم که از فروردین ماه سال نود و پنج ابلاغ شد و قابل اجرا می باشد، جریمه عدم تسلیم اظهارنامه مالیاتی در زمان مقرر، برای اشخاص حقوقی و صاحبان مشاغل، ۳۰ درصد مالیات متعلقه و برای سایر مودیان، ۱۰ درصد مالیات متعله می باشد که غیر قابل بخشودگی خواهد بود.

- جریمه مالیات ابزاری (همراه اظهارنامه ) پرداخت نشده در موعد مقرر، ۲.۵ ٪ کل مبلغ مالیات به ازای هر ماه که نسبت به مدت تاخیر از زمان سررسید پرداخت مالیات، محاسبه شده و مودی، مکلف به پرداخت آن برای جلوگیری از جرایم ثانوی مثل ضبط اموال، ممنوع الخروجی و غیره است.

- اگر شما به عنوان مودی حقیقی یا حقوقی، مکلف به نگهداری دفاتر قانونی هستید، در صورتی که از تسلیم دفاتر قانونی پلمپ شده، امتناع ورزید یا ترازنامه و حساب سود و زیان را تسلیم ممیزان و سرممیزان اداره مالیاتی محدوده محل اشتغال در استان نکنید، مشمول پرداخت جریمه ای معادل ۲۰ درصد برای هر یک از موارد فوق، خواهید بود.

روش ثبت و ارسال اظهارنامه های مالیاتی الکترونیکی

- مراجعه به سامانه عملیات الکترونیکی مودیان و دانلود اظهارنامه مربوطه

- نصب نسخه نرم افزار اظهارنامه مالیاتی

- ورود اطلاعات درخواستی در نرم افزار اظهارنامه مربوطه

- دریافت اطلاعات هویتی مودی از سامانه ثبت نام الکترونیکی

- تکمیل جداول اطلاعاتی و مالی توسط مودی

- چاپ نسخه پیش نویس و بررسی اطلاعات وارد شده

- ارسال اطللاعات به سازمان امور مالیاتی کشور

- دریافت کد رهگیری

- صدور الکترونیکی قبض مالیات و پرداخت اینترنتی از طریق سامانه شاپرک

آخرین مهلت تسلیم اظهارنامه مالیاتی عملکرد سال مالی منتهی به ۲۹ اسفند هر سال، پایان تیر ماه سال بعد است.

مفاد فرم اظهارنامه مالیاتی صاحبان مشاغل گروه اول

گروه اول، مودیانی هستند که جمع مبلغ فروش کالا وخدمات سال قبل، از ۳ میلیارد تومان بیش تر نباشد.

- اطلاعات هویتی و مکانی و تاریخ و شماره و عنوان کلیه مجوزهای فعالیت اقتصادی

- اطلاعات درآمد مشمول مالیات، معافیت های قانونی و بخشودگی های مالیاتی

- موجودی مواد و کالا در ابتدا و پایان هر دوره

- اطلاعات واردات و صادرات کالا یا خدمات

- اطلاعات صورت حساب سود و زیان

- ترازنامه

- اطلاعات شرکای حقیقی یا حقوقی با درج کد ملی و شماره اقتصادی هر یک

- فهرست کامل حساب های بانکی ارزی و ریالی

مفاد فرم اظهارنامه مالیاتی صاحبان مشاغل گروه دوم

گروه دوم، مودیانی هستند که جمع مبلغ فروش کالا وخدمات سال قبل، بین ۳ میلیارد تومان تا ۱۰ میلیارد تومان باشد.

- اطلاعات هویتی و مکانی و کلیه مجوزهای فعالیت اقتصادی مودی

- اطلاعات درآمد مشمول مالیات، بخشودگی های مالیاتی و معافیت های قانونی

- موجودی مواد و کالا در ابتدا و پایان دوره

- صورت درآمد و هزینه شامل اطلاعات خرید و فروش کالا یا خدمات و هزینه های مربوطه

- صورت اموال و دارایی های مربوط به فعالیت شغلی

- اطلاعات کامل شرکای حقیقی یا حقوقی و حساب های بانکی مودی.

مفاد فرم اظهارنامه مالیاتی صاحبان مشاغل گروه سوم

مودیانی که در گروه اول و دومن جای ندارند.

- اطلاعات هویتی و مکانی و مجوزهای فعالیت اقتصادی

- درآمد مشمول مالیات، بخشودگی مالیاتی و معافیت های قانونی

- خلاصه درآمد و هزینه و اطلاعات کالا و خدمات خریداری شده یا فروخته شده

- اطلاعات شرکا و حساب های بانکی

اگر در زمان ورود اطلاعات در سامانه، موارد فوق برای شما، فاقد موضوعت باشد، عدم تکمیل آن، خللی در اعتبار اظهارنامه الکترونیکی وارد نخواهد کرد. پس از ورود اطلاعات بانکی، ارتباط سامانه مالیاتی با سامانه بانکی کشور، سبب دریافت گردش مالی حساب بانکی خواهد شد و ورود اطلاعات نادرست، ملاک تعیین درآمد و تکس، بررسی سازمان بر اساس اظهارنامه تنظیمی خواهد بود.

بیشتر بخوانید: