مالیات بر ارزش افزوده در واقع مالیات مصرف کننده کالا می باشد، که فروشنده یا تولید کننده کالا این مبلغ را به نیابت سازمان امور مالیاتی از مصرف کننده دریافت می کند و به حساب سازمان امور مالیاتی واریز می نماید. نحوه محاسبه و مالیات بر ارزش افزوده بصورت درصدی ثابت می باشد که در ابتدای هر سال توسط سازمان امور مالیاتی اعلام می شود. این مبلغ به دو بخش مالیات و عوارض تقسیم می شود، که در زمان پرداخت توسط فروشنده باید به تفکیک به دو حساب مختلف واریز گردد. نحوه اعلام و واریز مالیات بر ارزش افزوده توسط در دوره های زمانی مشخص با پرکردن اظهارنامه مربوطه انجام می شود.

زمان ارسال اظهارنامه مالیات بر ارزش افزوده

اظهارنامه مالیات بر ارزش افزوده بصورت آنلاین و در آدرس اینترنتی www.evat.ir صورت می گیرد. که مودیان باید در پایان هر فصل این اظهار نامه را تکمیل کرده و از طریق همان سایت قبوض مربوط به پرداخت مالیات را دریافت نمایند. پس از پایان هر فصل مودیان ۱۵ روز زمان دارند که اطلاعات اظهارنامه را تکمیل نمیاند یعنی فصل بهار تا پانزدهم تیر ماه، فصل تابستان تا پانزده مهر ماه، فصل پاییز تا پانزدهم دی ماه و استثنا فصل بهار تا پایان فروردین ماه سال بعد.

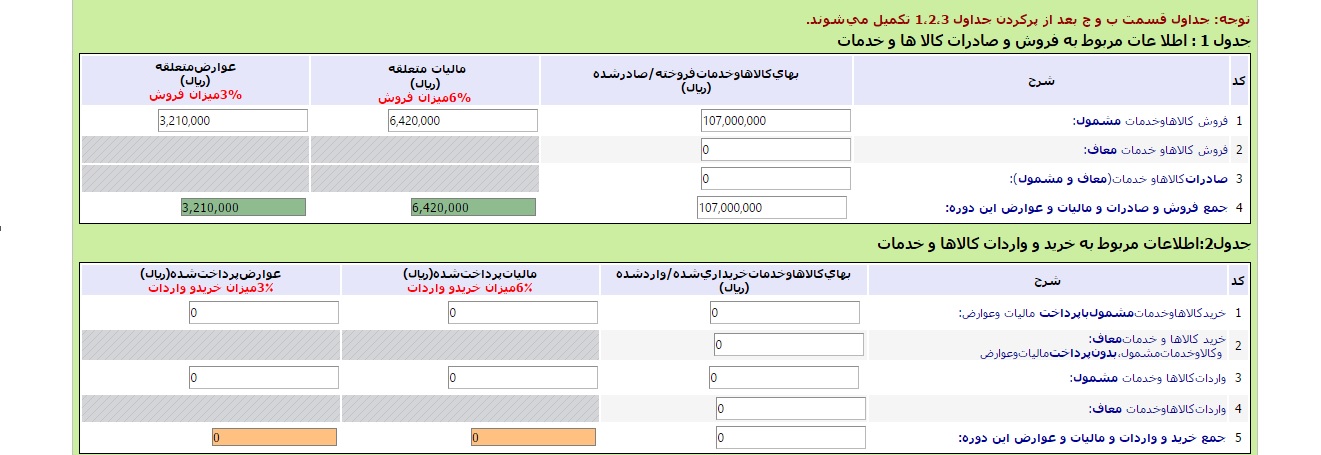

اطلاعات اظهارنامه مالیات بر ارزش افزوده

اظهارنامه مالیات بر ارزش افزوده شامل دو بخش است قسمت اول مربوط به اطلاعات فروش و صادرات کالا و خدمات در این بخش مالیات دریافت شده اعلام می شود، و قسمت دوم مربوط به خرید و واردات کالا و خدمات مودیان در این بخش مالیات پرداخت شده توسط مودی اعلام می شود. لازم به ذکر است که مبلغ قابل پرداخت برابر است با مالیات دریافت شده منهای مالیات پرداخت شده.

ثبت نام و دریافت گواهی ثبت نام مالیات بر ارزش افزوده

کلیه مودیان مشمول مالیات بر ارزش افزوده پیش از دریافت مالیات از خریدار باید در سامانه مالیات بر ارزش افزوده ثبت نام نمایند و گواهی ثبت نام دریافت کنند.